Giáo dục công dân 9 Chân trời sáng tạo bài 10

Giải Giáo dục công dân 9 bài 10: Quyền tự do kinh doanh và nghĩa vụ nộp thuế hướng dẫn trả lời câu hỏi trong SGK GDCD 9 Chân trời sáng tạo. Tài liệu được biên soạn bám sát nội dung học, giúp các em học sinh dễ dàng tiếp cận và nắm vững kiến thức trọng tâm về Quyền tự do kinh doanh và nghĩa vụ nộp thuế. Mời các bạn tham khảo chi tiết sau đây.

Mở đầu

Mở đầu trang 54 Bài 10 GDCD 9: Em hãy chia sẻ hiểu biết của bản thân về quyền và nghĩa vụ của công dân khi tham gia hoạt động kinh doanh.

Trả lời:

- Quyền:

+ Tự do kinh doanh trong những ngành, nghề mà pháp luật không cấm;

+ Lựa chọn hình thức, quy mô kinh doanh;

+ Quyền tự chủ kinh doanh (vốn, thị trường, khách hàng, lĩnh vực đầu tư, kinh doanh, ... ).

- Nghĩa vụ:

+ Tuân thủ quy định của pháp luật về kinh doanh;

+ Đảm bảo quyền, lợi ích hợp pháp của người lao động trong doanh nghiệp và người tiêu dùng;

+ Tuân thủ các quy định khác của pháp luật về bảo vệ môi trường, an sinh xã hội.

Khám phá

1. Em hãy đọc thông tin, các trường hợp sau và thực hiện yêu cầu

Khám phá trang 55 GDCD 9: Em hãy đọc thông tin, các trường hợp sau và thực hiện yêu cầu

Em hãy đánh giá hành vi của chủ thể trong các trường hợp trên có phù hợp với quy định của pháp luật về quyền tự do kinh doanh công dân không. Giải thích vì sao.

Trả lời:

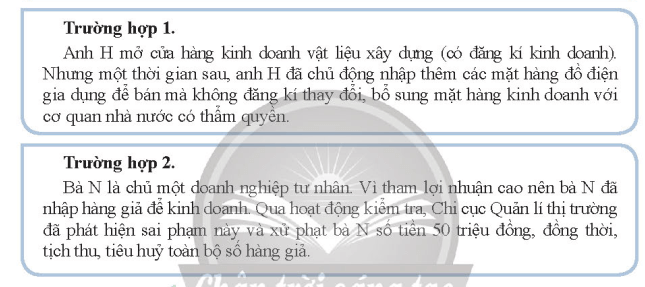

- Trường hợp 1. anh H đã có hành vi vi phạm là: buôn bán sản phẩm không có trong giấy phép kinh doanh. Cụ thể: anh H đăng kí kinh doanh mặt hàng vật liệu xây dựng, tuy nhiên, anh H đã nhập thêm các mặt hàng đồ điện gia dụng để bán mà không đăng kí thay đổi, bổ sung mặt hàng kinh doanh với cơ quan nhà nước có thẩm quyền.

- Trường hợp 2. Bà N có hành vi vi phạm là: buôn bán hàng giả. Cụ thể là: vì tham lợi nhuận cao nên bà N đã nhập hàng giả để kinh doanh.

Khám phá trang 56 GDCD 9: Em hãy đọc thông tin và trường hợp sau để thực hiện yêu cầu

Trường hợp. Anh D kí hợp đồng lao động làm việc cho Công ty P với mức lương 25 triệu đồng mỗi tháng. Sau một năm làm việc, phòng Tài chính kế toán thông báo cho anh D về việc quyết toán thuế thu nhập cá nhân. Theo đó, anh D có thể thực hiện hoặc uỷ quyền cho công ty quyết toán thay. Tuy nhiên, do anh mải lo công việc nên đã không thực hiện nghĩa vụ nộp thuế đúng thời hạn.

Em hãy phân tích hành vi vi phạm trong việc nộp thuế của anh D ở trường hợp trên.

Trả lời:

Anh D đã có hành vi vi phạm pháp luật về nộp thuế. Cụ thể: anh D có thu nhập cao, nhưng anh D không thực hiện nghĩa vụ nộp thuế thu nhập cá nhân đúng thời hạn.

Khám phá trang 56 GDCD 9: Em hãy đọc thông tin và trường hợp sau để thực hiện yêu cầu

Trường hợp. Anh D kí hợp đồng lao động làm việc cho Công ty P với mức lương 25 triệu đồng mỗi tháng. Sau một năm làm việc, phòng Tài chính kế toán thông báo cho anh D về việc quyết toán thuế thu nhập cá nhân. Theo đó, anh D có thể thực hiện hoặc uỷ quyền cho công ty quyết toán thay. Tuy nhiên, do anh mải lo công việc nên đã không thực hiện nghĩa vụ nộp thuế đúng thời hạn.

Em hãy cho biết vì sao việc nộp thuế vừa là quyền lợi, vừa là nghĩa vụ của công dân.

Trả lời:

Nộp thuế là quyền lợi và nghĩa vụ của công dân bởi vì một trong số các khoản thu chính của ngân sách nhà nước là thuế. Thuế giúp ổn định ngân sách nhà nước, giúp nhà nước tồn tại và duy trì hoạt động. Đóng thuế là nghĩa vụ của công dân. Các khoản thu từ thuế sẽ được sử dụng với mục đích phục vụ nhân dân, các công trình công cộng. Vì vậy, chúng ta cần phải nộp thuế để được hưởng những lợi ích từ ngân sách nhà nước.

Luyện tập

Luyện tập 1 trang 57 GDCD 9: Em đồng tình hay không đồng tình với các ý kiến nào dưới đây? Vì sao?

a) Nộp thuế là trách nhiệm của doanh nghiệp.

b) Kinh doanh là quyền tự do của mỗi người, không ai có quyền can thiệp.

c) Kinh doanh không chỉ đem lại lợi ích cho cá nhân mà còn đóng góp cho xã hội.

d) Cá nhân, tổ chức phải kinh doanh đúng ngành, nghề đã đăng kí với cơ quan nhà nước.

Trả lời:

- Quan điểm a) Không đồng tình, vì: nộp thuế không chỉ là trách nhiệm của doanh nghiệp mà còn là nghĩa vụ của mọi công dân

- Quan điểm b) Không đồng tình, vì: khi đầu tư, kinh doanh, mọi người cần tuân thủ các quy định về pháp luật.

- Quan điểm c) Đồng tình, vì: Kinh doanh không chỉ đem lại lợi ích cho cá nhân mà còn đóng góp cho xã hội.

- Quan điểm d) Đồng tình, vì: theo quy định của pháp luật cá nhân, tổ chức phải kinh doanh đúng ngành, nghề đã đăng kí với cơ quan nhà nước.

Luyện tập 2 trang 57 GDCD 9: Em hãy nhận xét và cho biết hậu quả của hành vi vi phạm quyền tự do kinh doanh và nghĩa vụ nộp thuế của các chủ thể dưới đây:

a) Chị B làm kế toán trưởng và có hành vi chậm nộp hồ sơ khai thuế so với thời gian quy định.

b) Doanh nghiệp B nhập lậu các linh kiện điện tử để bán cho khách hàng.

c) Chị M muốn thành lập công ty nhưng không đủ điều kiện nên đã nhờ anh G đứng tên thay.

d) Chị H nhờ bạn bè đứng tên cho một số khoản thu nhập để trốn thuế thu nhập cá nhân.

e) Doanh nghiệp A kê khai thông tin không chính xác, thiếu trung thực và nộp hồ sơ thuế không đúng hạn.

g) Công ty V thoả thuận với công nhân ghi tiền lương trong hợp đồng lao động thấp hơn so với mức lương thực tế để trốn thuế.

Trả lời:

- Trường hợp a)

+ Chị B có hành vi vi phạm pháp luật về nộp thuế

+ Hậu quả: bị truy thu số tiền trốn thuế và phải chịu các hình thức xử phạt khác theo quy định của pháp luật (tùy vào mức độ nghiêm trọng của hành vi vi phạm).

- Trường hợp b)

+ Doanh nghiệp B có hành vi vi phạm pháp luật về tự do kinh doanh.

+ Hậu quả: phải chịu các hình thức xử phạt khác theo quy định của pháp luật (tùy vào mức độ nghiêm trọng của hành vi vi phạm).

- Trường hợp c)

+ Chị M có hành vi vi phạm pháp luật về tự do kinh doanh.

+ Hậu quả: phải chịu các hình thức xử phạt khác theo quy định của pháp luật (tùy vào mức độ nghiêm trọng của hành vi vi phạm).

- Trường hợp d)

+ Chị H có hành vi vi phạm pháp luật về nộp thuế

+ Hậu quả: bị truy thu số tiền trốn thuế và phải chịu các hình thức xử phạt khác theo quy định của pháp luật (tùy vào mức độ nghiêm trọng của hành vi vi phạm).

- Trường hợp e)

+ Doanh nghiệp A có hành vi vi phạm pháp luật về nộp thuế

+ Hậu quả: bị truy thu số tiền trốn thuế và phải chịu các hình thức xử phạt khác theo quy định của pháp luật (tùy vào mức độ nghiêm trọng của hành vi vi phạm).

- Trường hợp g)

+ Công ty V có hành vi vi phạm pháp luật về nộp thuế

+ Hậu quả: bị truy thu số tiền trốn thuế và phải chịu các hình thức xử phạt khác theo quy định của pháp luật (tùy vào mức độ nghiêm trọng của hành vi vi phạm).

Luyện tập 3 trang 58 GDCD 9: Em hãy đọc tình huống sau và trả lời câu hỏi

Tình huống. Nhằm mục đích tạo thuận lợi cho người nộp thuế trong việc thực hiện nghĩa vụ của mình, chị H - cán bộ Cục Thuế tỉnh A, thường xuyên tổ chức công tác hỗ trợ người nộp thuế. Cụ thể, tại cơ quan, chị đã hướng dẫn người nộp thuế hiểu thêm về các chính sách và thủ tục hành chính thuế, nhất là các quy định mới được ban hành hoặc sửa đổi, bổ sung. Nhờ vậy, chị H đã hỗ trợ cho nhiều cá nhân, tổ chức biết rõ các thông tin về thuế và giúp các họ thực hiện đầy đủ nghĩa vụ nộp thuế

Câu hỏi. Chị H đã làm gì để thực hiện trách nhiệm của công dân về quyền tự do kinh doanh và nghĩa vụ nộp thuế?

Trả lời:

- Chị H đã có nhiều hành động để thực hiện trách nhiệm của công dân về quyền tự do kinh doanh và nghĩa vụ nộp thuế. Cụ thể: chị H thường xuyên tổ chức công tác hỗ trợ người nộp thuế, ví dụ như: hướng dẫn người nộp thuế hiểu thêm về các chính sách và thủ tục hành chính thuế, nhất là các quy định mới được ban hành hoặc sửa đổi, bổ sung.

Vận dụng

Vận dụng 1 trang 58 GDCD 9: Em hãy thiết kế thông điệp về ý nghĩa của việc thực hiện quyền tự do kinh doanh và nghĩa vụ nộp thuế.

Trả lời:

(*) Sản phẩm tham khảo 1

(*) Sản phẩm tham khảo 2

Vận dụng 2 trang 58 GDCD 9: Em hãy viết một bài phân tích, đánh giá về một hành vi vi phạm pháp luật trong thực tế mà em biết (có thể sưu tầm từ trên báo, mạng xã hội,...) về quyền tự do kinh doanh và nghĩa vụ nộp thuế. Từ đó, rút ra bài học cho bản thân.

Trả lời:

- Vụ việc: Tháng 10/2023, Công an TP Đà Nẵng vừa bắt tạm giam bà P.T.T, 42 tuổi, Giám đốc Công ty TNHH Thương mại và Dịch vụ Thuỷ Thanh tại quận Sơn Trà về hành vi trốn thuế. Theo cơ quan điều tra, dùng thủ đoạn thành lập một số công ty kinh doanh dịch vụ lưu trú và vận tải hành khách, từ năm 2019-2021, trong khoảng thời gian từ năm 2019 đến 2021, bà P.T.T đã chỉ đạo nhân viên bỏ ngoài sổ sách kế toán rất nhiều khoản doanh thu của công ty, chiếm đoạt số tiền thuế hơn 5 tỷ đồng. Ngoài ra, bà bà P.T.T còn điều hành hoạt động của Công ty TNHH Đà Nẵng Thanh. Cũng với thủ đoạn như trên, Thanh đã trốn số tiền thuế hơn 30 tỷ đồng.

- Bài học: nghiêm túc tuân thủ các quy định của pháp luật về nộp thuế.