Bài toán Gửi ngân hàng và rút tiền gửi hàng tháng

Công cụ tính lãi suất ngân hàng

Trong các bài toán gắn với thực tế tài chính, bài toán gửi ngân hàng và rút tiền gửi hàng tháng là dạng thường gặp, giúp học sinh hiểu rõ cách tính lãi suất tiết kiệm theo thời gian. Dạng toán này không chỉ yêu cầu nắm vững công thức mà còn đòi hỏi khả năng phân tích dòng tiền và chu kỳ gửi – rút. Bài viết sẽ trình bày phương pháp tiếp cận dễ hiểu, giúp bạn xử lý chính xác các bài toán liên quan.

A. Công thức tính tiền gửi ngân hàng và rút tiền hàng tháng

Gửi ngân hàng số tiền là A đồng với lãi suất r%/tháng. Mỗi tháng vào ngày ngân hàng tính lãi, rút ra số tiền là X đồng. Tính số tiền còn lại sau ![]() tháng là bao nhiêu?

tháng là bao nhiêu?

Ý tưởng hình thành công thức:

Cuối tháng thứ nhất, khi ngân hàng đã tính lãi thì số tiền có được là T1 = A(1 + r) và sau khi rút số tiền còn lại là

![]()

Cuối tháng thứ hai, khi ngân hàng đã tính lãi thì số tiền có được là

![]()

và sau khi rút số tiền còn lại là

S2 = A(1 + r)2 -X(1 + r) - X

= A(1 + r)2 - X[(1 + r) + 1]

![]()

Từ đó ta có công thức tổng quát số tiền còn lại sau n tháng là

Chú ý: Từ công thức (9) ta có thể tính được:

![]()

B. Bài tập tính số tiền hàng tháng

Ví dụ 1: Anh Chiến gửi ngân hàng 20 triệu đồng với lãi suất 0,75%/tháng. Mỗi tháng vào ngày ngân hàng tính lãi, anh Chiến đến ngân hàng rút 300 nghìn đồng để chi tiêu. Hỏi sau 2 năm số tiền anh Chiến còn lại trong ngân hàng là bao nhiêu?

Hướng dẫn giải

Sau 2 năm tiền anh Chiến còn lại trong ngân hàng được tính như sau:

![]() đồng.

đồng.

Vậy sau 2 năm anh Chiến còn lại khoảng 16071729 đồng.

Ví dụ 2: Anh Chiến gửi ngân hàng 20 triệu đồng với lãi suất 0,7%/tháng. Mỗi tháng vào ngày ngân hàng tính lãi, anh Chiến rút một số tiền như nhau để chi tiêu. Hỏi số tiền mỗi tháng anh Chiến rút là bao nhiêu để sau 5 năm thì số tiền vừa hết?

Hướng dẫn giải

Vì Sn = 0 nên áp dụng công thức (1.10) thì

![]() đồng.

đồng.

Vậy số tiền mỗi tháng anh Chiến rút là 409 367 đồng để sau 5 năm số tiền vừa hết.

Ví dụ 3. Ông Minh gửi vào ngân hàng G đồng, lãi suất d% một tháng theo phương thức lãi kép. Mỗi tháng ông rút ra X đồng vào ngày ngân hàng tính lãi. Hỏi sau ![]() tháng số tiền còn lại được tính theo công thức nào?

tháng số tiền còn lại được tính theo công thức nào?

Hướng dẫn giải

Số tiền còn lại của ông M sau mỗi tháng định kỳ là như sau:

Sau tháng thứ nhất là G(1 + d) - X.

Sau tháng thứ hai là

[G(1 + d) - X](1 + d) - X = G(1 + d)2 - X[(1 + d) + 1].

Sau tháng thứ ba là:

{G(1 + d)2 - X[(1 + d) + 1)]}.(1 + d) - X

= G(1 + d)3 - X[(1 + d)2 + (1 + d) + 1].

Theo giả thiết quy nạp, sau tháng thứ n là:

G[1 + d)n - X[(1 + d)n - 1 + ... + (1 + d) + 1]

![]() .

.

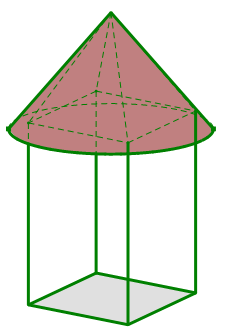

Ví dụ 4. Một công ty du lịch đầu tư xây dựng 24 nhà chòi trong khu du lịch sinh thái. Mô hình thiết kế như hình vẽ, mái nhà có hình dạng là mặt xung quanh của hình nón với bán kính đáy là 3m và chiều cao của mái nhà là 4m. Chi phí làm mái là 2 triệu đồng/m2, chi phí làm hệ thống cột, khung nhà và nền nhà là 100 triệu đồng/nhà chòi. Công ty chỉ trả được 30% tổng chi phí xây dựng 24 nhà chòi đó. Số tiền còn thiếu, công ty phải vay ngân hàng với lãi suất 10%/năm (với thể thức lãi kép, lãi suất không thay đổi trong thời gian vay). Sau đúng 5 năm, công ty trả nợ ngân hàng cả gốc và lãi với số tiền là (làm tròn đến hàng ngàn)?

A. 3 456 123 000 đồng. B. 5 255 678 000 đồng.

C. 7 508 112 000 đồng. D. 2 252 434 000 đồng.

Giải thích

Gọi r, h, l lần lượt là bán kính đáy, chiều cao và độ dài đường sinh của mái nhà chòi.

![]()

![]() Diện tích xung quanh của mái một nhà chòi là

Diện tích xung quanh của mái một nhà chòi là ![]() .

.

![]() Tổng chi phí xây dựng 24 căn nhà chòi là

Tổng chi phí xây dựng 24 căn nhà chòi là

![]() (đồng).

(đồng).

![]() Số tiền công ty còn thiếu là

Số tiền công ty còn thiếu là ![]() (đồng).

(đồng).

Sau năm thứ nhất, số tiền công ty nợ ngân hàng là

![]()

Sau năm thứ hai, số tiền công ty nợ ngân hàng là

![]()

...

Sau 5 năm, số tiền công ty phải trả nợ ngân hàng cả gốc lẫn lãi là

![]() (đồng).

(đồng).

---------------------------------------------------------------------------

❓ FAQ nhanh – Gửi ngân hàng & rút tiền hàng tháng (Toán 12)

1. Bài toán gửi ngân hàng và rút tiền hàng tháng là gì?

Là dạng toán thực tế liên quan đến lãi suất tiết kiệm, trong đó người gửi tiền vào ngân hàng và rút tiền định kỳ mỗi tháng. Bài toán yêu cầu tính số tiền còn lại, số tiền rút hoặc thời gian gửi.

2. Dạng toán này sử dụng kiến thức nào?

Chủ yếu liên quan đến:

- Lãi suất (lãi kép)

- Cấp số nhân→ Đây là kiến thức trọng tâm trong chương trình Toán 12 và thi THPT Quốc gia.

3. Khi nào cần dùng công thức lãi kép?

Khi tiền lãi được cộng dồn vào vốn sau mỗi kỳ (tháng/năm), tức là tiền lãi tiếp tục sinh lãi.

4. Làm sao để nhận biết bài toán rút tiền hàng tháng?

Các dấu hiệu thường gặp:

- “rút mỗi tháng”, “gửi tiết kiệm”, “lãi suất %/tháng”

- Yêu cầu tính số tiền còn lại hoặc thời gian rút

5. Quy trình giải nhanh dạng toán này là gì?

- Xác định số tiền ban đầu, lãi suất, số kỳ

- Thiết lập công thức theo cấp số nhân

- Lập phương trình và giải

6. Sai lầm phổ biến khi làm bài là gì?

- Nhầm lãi đơn và lãi kép

- Không đổi đúng đơn vị thời gian (tháng/năm)

- Thiết lập sai công thức cấp số nhân

7. Có mẹo nào để làm nhanh bài toán lãi suất không?

- Ghi nhớ công thức tổng quát

- Đặt ẩn hợp lý (số tháng hoặc số tiền)

- Kiểm tra lại kết quả bằng cách thay ngược

----------------------------------------------------

Có thể thấy rằng, bài toán gửi ngân hàng và rút tiền gửi hàng tháng không chỉ là một dạng toán thuần túy mà còn mang tính ứng dụng cao trong đời sống tài chính hằng ngày. Thông qua việc tìm hiểu cách tính lãi suất tiết kiệm, học sinh sẽ hiểu rõ hơn mối quan hệ giữa số tiền gốc, lãi suất, thời gian gửi và chu kỳ rút tiền – những yếu tố quyết định đến hiệu quả của việc gửi tiết kiệm.

Việc thành thạo dạng toán này giúp người học rèn luyện tư duy logic, khả năng phân tích dòng tiền và kỹ năng áp dụng công thức một cách linh hoạt. Đặc biệt, trong các bài kiểm tra và đề thi có yếu tố thực tế, nếu nắm chắc phương pháp giải, học sinh sẽ tránh được những sai sót phổ biến như nhầm lẫn thời điểm tính lãi hoặc áp dụng sai công thức.

Để đạt kết quả tốt, người học nên luyện tập đa dạng các bài toán gửi – rút theo từng tháng, từng kỳ hạn khác nhau, từ đó hình thành phản xạ giải toán nhanh và chính xác. Khi hiểu đúng bản chất tính lãi suất tiết kiệm, bạn không chỉ giải tốt bài toán trên giấy mà còn có thêm kiến thức hữu ích để vận dụng vào thực tế cuộc sống.